Nyt niin ajankohtaisella asialla on monta nimeä. Päästölaskenta, hiilijalanjälki, kasvihuonekaasujen määrä, hiilidioksidipäästöt, GHG-protokolla, Scope 1, Scope 2 ja Scope 3 -päästöt. Jos termejä on paljon, on myös paljon erilaisia laskentatapoja. Organisaatiossa on haasteita määrittää tapa, miten toiminnasta aiheutuvien päästöjen määrää lasketaan. Ja kuulijoilla on haasteita ymmärtää, mitä nyt on laskettu.

Mitä hiilijalanjälki kuvaa?

Hiilijalanjälki on loistava termi. Se on erittäin konkreettinen. Se luo vahvan mielikuvan siitä, millainen jälki ja vaikutus jää maapallolle organisaation toiminnasta.

Hiilijalanjäljellä kuvataan organisaation, toiminnan tai tuotteen koko elinkaaren aikana syntyvien kasvihuonekaasujen kokonaismäärää. Tärkeimmät kasvihuonekaasut ovat hiilidioksidi, metaani, dityppioksidi, otsoni ja vesihöyry. Eli hiilidioksidi on vain yksi kasvihuonekaasuista.

Organisaation hiilijalanjälki koostuu yrityksen suorista päästöistä, ostoenergian aiheuttamista epäsuorista päästöistä ja muista epäsuorista päästöistä koko arvoketjun matkalta. Eli jälkeen sisällytetään koko elinkaaren tai arvoketjun aikana syntyneet kasvihuonekaasut.

Yleisesti hiilijalanjälki ilmoitetaan hiilidioksidiekvivalentteina ja yksikkönä käytetään massaa, joko grammoja, kilogrammoja tai tonneja. Kun puhutaan hiilidioksidiekvivalenteista, siihen on laskettu kaikkien eri kasvihuonekaasujen ilmastoa lämmittävä vaikutus hiilidioksidin vastaavaksi vaikutukseksi. Tarkoituksena on pystyä laskemaan yhteen eri kasvihuonekaasupäästöjen ilmastoa lämmittävät vaikutukset, jotka ovat eri kaasuilla erilaiset. Toisinaan hiilijalanjäljellä viitataan kasvihuonekaasujen kokonaispäästöjen sijaan pelkkiin hiilidioksidipäästöihin. Tämä on omiaan sekoittamaan viestin ymmärtämistä ja hahmottamista.

Hiilijalanjälki koko arvoketju huomioiden

Muut epäsuorat päästöt aiheuttavat eniten päänvaivaa yrityksen toimialasta ja tuotevalikoimasta riippuen. Arvoketjussa syntyvien päästöjen laskennalle ei ole suoraa laskukaavaa, koska toimialat ja arvoketjut ovat omanlaisia. Erilaisia hiilijalanjäljen laskentamalleja on maailmalla paljon, mutta hiilijalanjäljen laskemiselle ei ole yksiselitteistä tapaa, joka sopisi kaikille organisaatioille.

Erilaisia hankkeita toimialojen hiilijalanjäljen laskemiseksi on useita. Näiden hankkeiden tarkoituksena on tukea alan yritysten hiilijalanjäljen laskentatyötä ja yhtenäistää laskentamenetelmiä, jotta saman toimialan yritysten hiilijalanjälkiä voisi vertailla jollakin tasolla.

Luonnonvarakeskus tekee töitä yhteistyössä useiden elintarvikealan toimijoiden kanssa, jotta hiilijalanjäljen laskentamenetelmiä voitaisiin yhtenäistää kansallisella tasolla.

Termien ymmärtämistä haastaa se tosiasia, että välillä puhutaan epätarkasti hiilijalanjäljestä. Aina ei määritellä selkeästi, mitä päästöjä jalanjäljen laskentaan on sisällytetty.

Päästölaskenta GHG-protokollan mukaan

Yleisimmin käytetty, maailmanlaajuinen laskenta- ja raportointistandardi päästöjen määrittämiseen on Greenhouse Gas (GHG) -protokolla. GHG-protokolla antaa yhtenäisen rakenteen päästöjen laskentaan ja raportointiin.

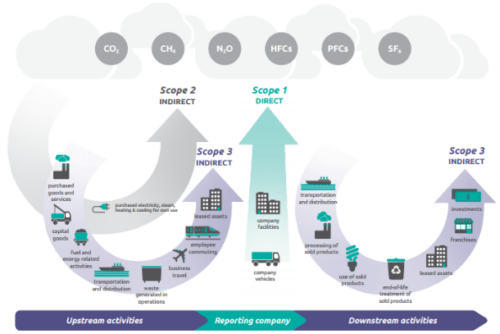

Menetelmä määrittelee päästöjen raportoinnin periaatteet koskien seitsemää kasvihuonekaasua: hiilidioksidi (CO2), metaani (CH4), dityppioksidi (ilokaasu, N2O), fluorihiilivedyt (HFCs), perfluorihiilivedyt (PCFs), rikkiheksafluoridi (SF6) ja typpitrifluoridi (NF3).

Eri kasvihuonekaasujen yhteismitallistamisessa käytetään GWP (global warming potential) eli ominaislämmitysvaikutuskertoimia.

GHG-protokolla luokittelee organisaation toiminnasta aiheutuvat päästöt kolmeen luokkaan (Scope 1, 2 ja 3 -päästöt), jotka tuovat tarkennusta kuulijalle siitä, mitä arvoketjun vaiheita päästölaskentaan on otettu mukaan.

- Scope 1: kattaa yrityksen tai organisaation suorat päästöt, jotka syntyvät omasta energiantuotannosta ja organisaation omistamista ja hallinnoimista ajoneuvoista. Kasvihuonekaasupäästöt, joita ei ole sisällytetty Kioton protokollaan (esim. CFC ja NOx) ei sisällytetä Scope 1 -päästöihin, vaan ne voidaan raportoida erikseen.

- Scope 2: ostoenergian (sähkö, lämpö höyry ja jäähdytys) tuotannosta aiheutuvat päästöt

- Scope 3: Kaikki yrityksen toimintaan liittyvät epäsuorat päästöt, jotka aiheutuvat päästölähteistä, jotka eivät ole yrityksen omistuksessa tai hallinnassa. Scope 3 -päästöt jaetaan upstream- ja downstream-päästöihin.

Lähde: https://ghgprotocol.org/sites/default/files/standards/Corporate-Value-Chain-Accounting-Reporing-Standard_041613_2.pdf

Scope 3 Upstream-päästöihin sisältyvät hankittujen tuotteiden ja palveluiden valmistuksesta syntyvät päästöt ja ne jaotellaan seuraaviin luokkiin:

- Ostetut tuotteet ja palvelut

- Käyttöomaisuus

- Polttoaineisiin ja energiaan liittyvät toiminnot, jotka eivät sisälly Scope 1- tai Socpe 2 -päästöihin

- Kuljetukset ja jakelu

- Jätteet

- Liikematkustus

- Työmatkaliikenne

- Itselle vuokrattu omaisuus

Scope 3 Downstream-päästöihin sisältyvät myytyjen tuotteiden ja palveluiden käytöstä syntyvät päästöt ja ne jaotellaan seuraaviin luokkiin:

9. Kuljetukset ja jakelu

10. Myytyjen tuotteiden prosessointi

11. Myytyjen tuotteiden ja palvelujen käyttö

12. Myytyjen tuotteiden käytöstä poisto

13. Ulos vuokrattu omaisuus

14. Franchising

15. Sijoitukset

GHG-protokollan Corporate value chain (Scope 3) standard tarjoilee tarkempia ohjeistuksia arvoketjun päästöjen laskemiseksi.

GHG-protokollan periaatteena ovat relevanttius, yhtenäisyys, läpinäkyvyys, kattavuus ja tarkkuus. Eli varsin tuttuja periaatteita myös Global Reporting Initiative (GRI) -vastuullisuusraportoinnin viitekehyksestä. Myös GRI hyödyntää GHG-protokollaa päästöjen raportoimisen periaatteissa.

Science Based Targets -aloite ohjaa myös GHG-protokollan mukaista päästöjen laskentaan.

Tavoite vaikuttaa siihen, miten päästöjä kannattaa laskea

Mitä periaatteita tulisi huomioida päästöjen laskennassa? Tulisiko hyödyntää yritysvastuussa käytettyä perusperiaatetta olennaisuudesta ja laskea vain merkittävimmistä päästölähteistä syntyneet päästöt? Vai omasta toiminnasta aiheutuvat suorat päästöt? Vai pitäisikö laskea hiilijalanjälki eli koko organisaation ja tuotannon elinkaaren aikana syntyneet päästöt?

Tavoite ja tarkoitus, miksi teet päästölaskentaa vaikuttaa siihen, miten päästöt kannattaa laskea. Onko tavoitteena, löytää organisaation aiheuttamat merkittävimmät päästölähteet ja pyrkiä pienentämään systemaattisesti niitä? Päästöjen laskeminen on ensimmäinen askel kasvihuonekaasupäästöjen vähentämiseksi. Tällöin ei kuitenkaan ole tarkoituksenmukaista laskea ja seurata systemaattisesti päästöjen kehittymistä aivan pienimmistä päästöjä aiheuttavista toimenpiteistä.

Vai onko tavoitteena ymmärtää koko organisaation tai valitun tuotteen aiheuttama ympäristökuorma ja hyödyntää sitä viestinnässä ja markkinoinnissa? Jotta kuluttajat voisivat suosia vähähiilisempiä vaihtoehtoja. Tällöin tehtävänä olisi selvittää ja ylläpitää hiilijalanjäljen laskentaa koko elinkaaren ajalta.

Muista tavoite, läpinäkyvyys ja toiminta

Termien ja laskentatapojen viidakossa kannattaa kuitenkin muistaa päästölaskennan tavoite ja tarkoitus. Lisäksi olennaista on viestiä päästölaskennan tuloksista mahdollisimman läpinäkyvästi, jotta kohderyhmälle on selvää, mitä laskenta pitää sisällään. Jotta vältytään väärinymmärryksiltä ja viherpesun fiilikseltä.

Jotta kuulijat kykenevät ymmärtämään kuulemaansa, on paikallaan suhteuttaa päästölaskennan tulosta mahdollisuuksien mukaan. Olisi hienoa, jos organisaatiot voivat konkretisoida päästöjen määrää, verrata päästötasoa yleiseen tasoon tai kuvata trendiä, miten päästöt ovat vähentyneet.

Termillä on siis väliä viestinnän ja läpinäkyvyyden kannalta.

Mutta käyttipä mitä termiä tahansa, päästöjen laskenta ja päästölähteiden ymmärtäminen on kuitenkin merkittävä ensimmäinen askel kohti päästöjen vähentämistä. Ja päästöjen vähentäminen on se tärkein tehtävä.

**

Jos yrityksesi haluaa kerätä dataa päästöjen laskemiseksi omasta toiminnastaan ja myös arvoketjun eri toimijoilta, ole meihin yhteydessä.