EU:ssa on tehty töitä uuden kestävyysraportointidirektiivin (CSRD, Corporate Sustainability Reporting Directive) eteen Suomen hiljaisen kesälomakuukauden aikana. EU:n komissio julkaisi 31.7.2023 lopullisen delegoidun asetuksen CSRD-direktiiviin liittyvistä kestävyysraportoinnin (European Sustainability Reporting Standard,ESRS) standardeista.

ESRS-standardit tulevat virallisesti voimaan kolmantena päivänä siitä, kun asetus on julkaistu the Official Journal of the European Union -julkaisussa. Komission delegoitu asetus siirretään nyt EU:n parlamentin ja neuvoston tarkastettavaksi. Tarkastusaika kestää kaksi kuukautta ja aikaa voidaan jatkaa kahden kuukauden verran. EU:n parlamentin ja neuvosto voivat hylätä asetuksen, mutta sen sisältöä ne eivät voi muuttaa.

Direktiivin mukainen aikataulu ei ole muuttunut. Yritykset ryhtyvät raportoimaan sääntelyn mukaisesti vaiheittain 1.1.2024 lähtien.

- Vuoden 2024 tiedoista raportoivat ne yritykset, jotka kuuluvat tällä hetkellä muiden kuin taloudellisten tietojen raportointivelvoitteen (NFRD, Non-Financial Reporting Directive) piiriin ja yleisen edun kannalta merkittävät yhteisöt, jotka ovat suuren konsernin emoyrityksiä ja joilla on konsernin lukujen perusteella tilivuoden aikana keskimäärin 500 työntekijää. Nämä organisaatiot raportoivat uuden direktiivin ja ESRS-standardien mukaisesti alkuvuodesta 2025.

- Vuoden 2025 tiedoista raportointi koskee listattuja ja listaamattomia suuryrityksiä, joilla täyttyy vähintään kaksi kappaletta alla olevista kolmesta ehdosta

- Taseen loppusumma vähintään 20 miljoonaa euroa

- Liikevaihto vähintään 40 miljoonaa euroa

- Tilikauden aikana palveluksessa keskimäärin yli 250 henkilöä

- Vuoden 2026 tiedoista raportoivat listatut pk-yritykset. Listattujen pk-yritysten on mahdollista raportoida vuoden 2024 aikana julkaistujen erillisten raportointistandardien mukaisesti.

- Vuoden 2028 tiedoista raportoivat EU:n ulkopuoliset yritykset, joilla on tytäryhtiö tai pysyvä toimipaikka EU:n alueella ja joiden EU:n alueen liikevaihto ylittää 150 miljoonaa euroa.

ESRS-standardit yhtenäistävät raportointia

ESRS-standardit ovat yritysten kestävyysraportointia ohjaavia standardeja, jotka konkretisoivat EU-maissa voimassa olevan kestävyysraportointidirektiivin (CSRD, Corporate Sustainability Reporting Directive) toimeenpanoa. Standardit määrittävät tavan, miten yritykset raportoivat kestävään kehitykseen liittyvät haitalliset vaikutukset, riskit ja mahdollisuudet. Standardien tavoitteena on lisätä tiedon luotettavuutta ja yhtenäistää yritysten kestävyysraportointia, jotta kestävyystiedon vertailu on mahdollista.

Minkälaista raportointia standardit edellyttävät?

Asetuksessa kiteytetään ESRS-standardien periaatteet ja sisältökokonaisuudet. Ohessa on tiivis lista asioista:

- ESRS-standardien mukaiset tiedot julkaistaan vuosittain osana hallituksen toimintakertomusta eli samaan aikaan taloudellisten tietojen kanssa.

- Tieto ja kestävyyslinjaukset jaotellaan lyhyen (tilikausi), keskipitkän (alle viisi vuotta) ja pitkän (yli viisi vuotta) aikavälin ulottuvuuteen.

- ESRS-standardien mukaiset raportoitavat asiat sisältävät seuraavaa:

- Lyhyt kuvaus liiketoimintamallista ja strategiasta

- Aikaan sidotut kestävyystavoitteet

- Vastuullisuuden johtamisjärjestelmä

- Vastuullisuuteen liittyvät politiikat

- Tieto kestävyysaiheiden sisällyttämisestä palkitsemisjärjestelmään

- Kuvaus huolellisuusvelvoitteen toteuttamisesta kestävyysseikkojen näkökulmasta

- Pääasialliset tai potentiaaliset haitalliset vaikutukset, jotka liittyvät raportoivan organisaation omaan toimintaan tai sen arvoketjuun

- Olennaisiin tai potentiaalisiin haitallisiin vaikutuksiin liittyvät tehdyt toimenpiteet ja niiden tuloksellisuus

- Kuvaus olennaisista kestävyyteen liittyvistä riskeistä

- Olennaiset kestävyysindikaattorit Tai datapisteet, kuten standardeissa käytetään englanniksi termiä ’data points’.

- Kestävyysraportoinnin tiedot tulee varmentaa.

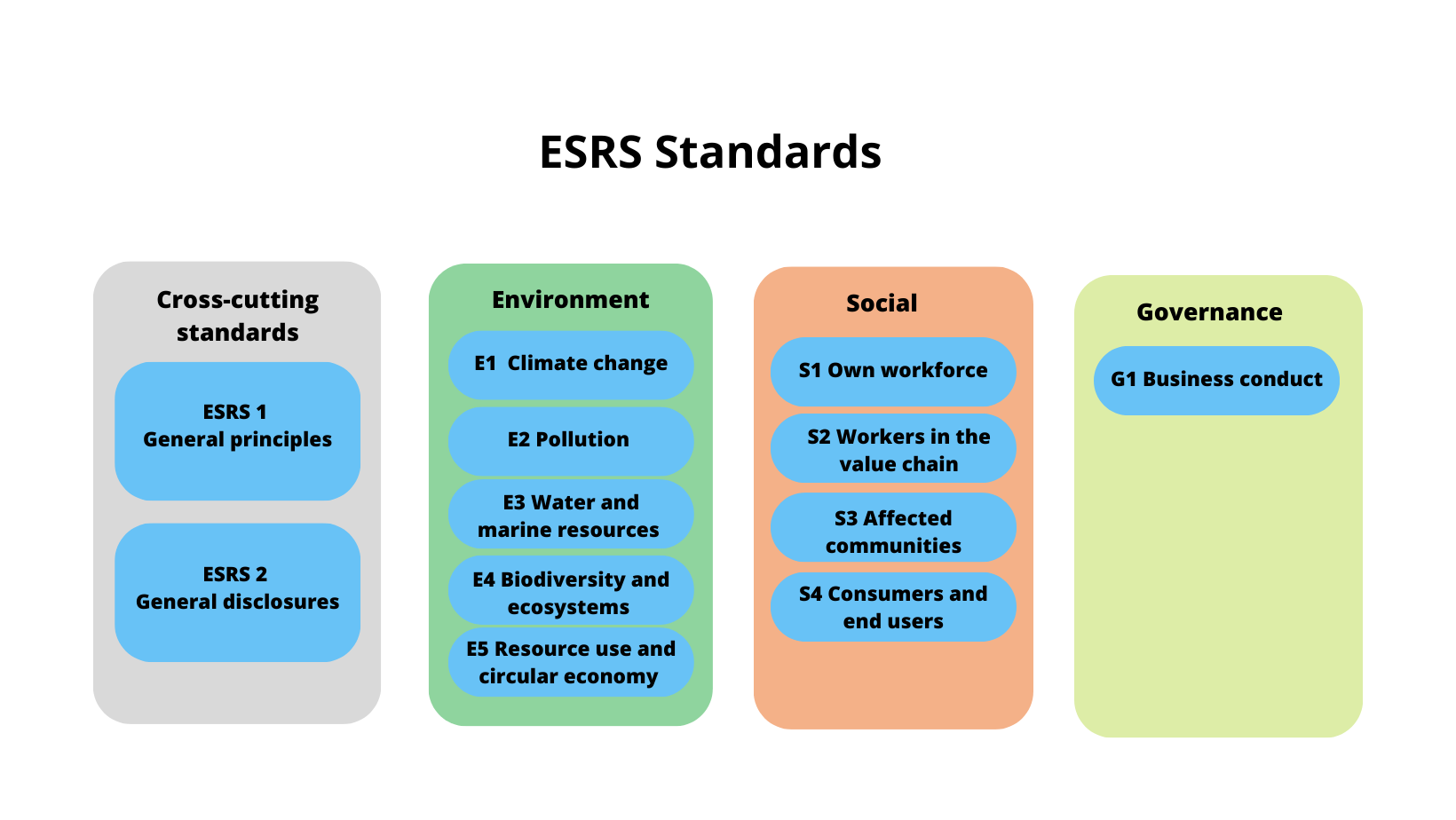

ESRS-standardit ja rakenne

ESRS-standardien rakenne on pysynyt samanlaisena kuin luonnoksessa on esitetty aiemmin. Kaksi standardia on luonteeltaan läpileikkaavia, jotka liittyvät kaikkiin kestävyysteemoihin. Ensimmäisessä standardissa esitellään yleisiä raportoinnin periaatteita ja olennaisia konsepteja, kuten kaksoisolennaisuus ja arvoketju. Toisessa standardissa yrityksiä velvoitetaan raportoimaan muun muassa liiketoimintamallista, strategiasta, hallinnoinnista, kaksoisolennaisuusanalysoinnin toteutuksesta ja kestävyyteen liittyvistä olennaisista vaikutuksista, riskeistä ja mahdollisuuksista. Kymmenen standardia on jaoteltu teemoittain ympäristövastuun, sosiaalinen vastuun ja hyvän hallinnoinnin teemojen alle.

Edellä mainitut kaksitoista standardia koskevat kaikkia direktiivin piirissä olevia yrityksiä eli ne eivät ole toimialakohtaisia standardeja.

Asetuksen liitteessä 1 on kuvattu lopulliset ESRS-standardit ja liitteessä 2 käytetyt lyhenteet ja termien selitykset.

Standardit ovat saatavilla myös suomeksi ja ruotsiksi Comission adoption -otsikon alta. (Päivitys 9.8.23)

Komission tarkoituksena on julkaista tarkentavia standardeja kesäkuuhun 2024 mennessä. Tällöin julkaistaan sektorikohtaiset standardit, listatuille pk-yrityksille muokatut standardit ja EU:n ulkopuoisille yrityksille suunnatut kestävyysraportointistandardit.

Direktiivin ulkopuolelle jäävien listaamattomien pk-yritysten ulkoisilla sidosryhmillä, kuten pankeilla, sijoittajilla ja erityisesti direktiivin piirissä olevilla asiakkailla, on myös odotuksia avoimelle kestävyystiedolle. Tämän takia EFRAG (European Financial Reporting Advisory Group) tulee kehittämään yksinkertaisemmat ja vapaaehtoiset standardit, joita pk-sektorin yritykset voivat hyödyntää omassa kestävyysraportoinnissaan.

Mitä muutoksia on tehty standardiluonnoksiin verrattuna?

EU:n komissio on tehnyt muutoksia aiemmin julkaistuihin ESRS-standardiluonnoksiin. Ohessa on lyhyt tiivistys muutoksista, jotka on esitelty myös delegoidussa asetuksessa.

- Raportoitavat asiat pohjautuvat vahvasti kaksoisolennaisuuden periaatteeseen.

- Vain ESRS 2 General disclosures -standardissa esitetyt raportointivaatimukset ovat pakollisia kaikille organisaatioille.

- Muut standardit ja niiden sisältämät raportoitavat asiat ja datapisteet pohjautuvat organisaation tekemään olennaisuusarvioon.

- ESRS-standardit edellyttävät ammattimaisen olennaisuusarvion tekemisen, jotta organisaation toteuttama raportointi on linjassa CSRD-direktiivin vaatimuksen kanssa.

- Kasvihuonekaasupäästöjen raportointi ei ole lopullisessa standardissa kaikille pakollinen raportoitava asia. Jos organisaation olennaisuusarvion mukaan ilmastonmuutos ei ole organisaatiolle olennainen teema, organisaation tulee raportoida ilmastonmuutokseen liittyvän olennaisuusarvioinnin perusteet.

- Olennaisuusarvion tekemiseen on tulossa ohjeistusta, jonka tarkoituksena on tukea organisaatioita olennaisuusanalyysin tekemisessä.

- Lisäaikaa on annettu määrättyjen olennaisten asioiden raportointiin.

- Siirtymäajan tarkoituksena on helpottaa raportointiin valmistautumista.

- Lisäaikaa on annettu organisaatioille, joissa on alle 750 työntekijää. Nämä organisaatiot

- Voivat jättää raportoimatta ensimmäisen raportointivuoden aikana Scope 3 päästöt ja S1 Own employees -standardin sisältämät raportointivaatimukset.

- Voivat jättää raportoimatta kahden ensimmäisen raportointivuoden aikana E4 Biodiversity, S2 Employees in value chain, S3 Affected communities ja S4 Consumers and end users -standardien sisältämät raportointivaatimukset.

- Kaikki raportoivat organisaatiot voivat jättää raportoimatta ensimmäisen raportointivuoden aikana seuraavat asiat: oletetut ympäristöasioihin (saasteet, vedenkäyttö, biodiversiteetti ja resurssien käyttö) liittyvät taloudelliset vaikutukset ja tietyt omaan henkilöstöön liittyvät indikaattorit (sosiaaliturva, työperäiset sairaudet ja työ- ja yksityiselämän tasapaino)

- Pakollisten raportoitavien asioiden määrää on vähennetty ja niihin on lisätty joustavuutta.

- Osa pakollisista datapisteistä on muutettu vapaaehtoiseksi eli olennaisuuteen pohjautuvaksi, esimerkiksi biodiversiteetin siirtymäsuunnitelma ja tiettyjä henkilöstön ulkopuoliseen työvoimaan liittyviä indikaattoreita.

- Esimerkiksi kestävyysriskien aiheuttamien taloudellisten vaikutusten ja sidosryhmien osallistamisen raportointiin on lisätty joustavuutta.

- Teknisiä muokkauksia on tehty, jotta standardit tukevat entistä paremmin muuta sääntelyä ja ovat selkeämmin linjassa muiden globaalien vastuullisuusraportointistandardien ja -aloitteiden (Global Reporting Initiative (GRI) ja International Sustainability Standards Board (ISSB)) kanssa.

- Standardien tekstiä on editoitu ja esitysmuotoa on muokattu selkeyden ja yhtenäisyyden parantamiseksi.

Tukea ESRS-standardien soveltamiseen

ESRS-standardit ovat uusia kaikille, myös kokeneille vastuullisuusraportoijille. Huojentavaa on, että komission tavoitteena on ollut ottaa mahdollisimman paljon huomioon kansainvälisiä standardointialoitteita ja olemassa olevia standardeja ja viitekehyksiä. ESRS-standardien kehittämistyössä on tehty paljon yhteistyötä ISSB:n ja GRI:n kanssa. Lisäksi komissio tiedostaa raportoinnista aiheutuvan lisätyön ja onkin antanut määrättyjen indikaattoreiden raportointiin aikaisempaa enemmän siirtymäaikaa.

Jotta raportointi olisi mahdollisimman yhdenmukaista, standardien tulkintaan on tulossa vielä lisäohjeistusta. EFRAG julkaisee lähitulevaisuudessa yhteystiedot, joiden kautta voi esittää ESRS-standardien soveltamiseen liittyviä kysymyksiä. Lisäksi EU:n komissio on pyytänyt EFRAG:lta ohjeistusta muun muassa olennaisuusanalyysin tekemiseen.

Tukea on siis saatavilla matkalla kohti yhtenäisempää kestävyysraportointia.

Komission sivuston kysymyksiä ja vastauksia.

***

Tofuturen pilvipohjaisen työkalun avulla yritykset saavat koostettua CSRD:n ja kestävyysstandardien mukaista dataa koko organisaatiota ja voivat automatisoida tiedonkeruuta. Työkalun avulla voi laskea Scope 1, 2 ja 3 -päästöt ja konsolidoida yritystason dataa. Datan hallintaan saadaan varmuutta ja datan luotettavuutta voidaan parantaa. Tofuturen työkalun avulla olet valmiina kestävyysraportin ulkoiseen varmennukseen.

Ota meihin yhteyttä, niin suunnitellaan yhdessä, kuinka voimme nostaa yrityksenne vastuullisuusdatan kestävyysraportointidirektiivin vaatimalle tasolle.

Kansikuva: Daniel Sessler, Unsplash.com