Global Reporting Initiative (GRI) uudisti Universal Standard -osiotaan viime vuonna. Yritykset, jotka raportoivat vastuullisuudestaan GRI:n mukaisesti 1.1.2023 jälkeen, tulee noudattaa uusittuja GRI-raportoinnin standardeja.

GRI-raportointi pohjautuu Global Reporting Initiative- järjestön kehittämän vastuullisuusraportoinnin kansainväliseen standardiin. Standardi luo yhtenäiset periaatteet tavalle, miten organisaatio raportoi olennaisista vaikutuksistaan ihmisiin, ympäristöön ja talouteen. Eli GRI-raportointi sisältää katsauksen liiketoiminnasta aiheutuneista vaikutuksista organisaation ulkopuolelle, ei organisaatioon itseensä.

Minkä mittakaavan uudistuksesta tässä onkaan kysymys? Jos yritys on raportoinut aiemmin jo usean vuoden ajan GRI:n mukaisesti, edellyttääkö tämä uudistus merkittäviä muutoksia yrityksen raportointitavassa? Tässä huomioitani ja nostoja uudistetuista asioista.

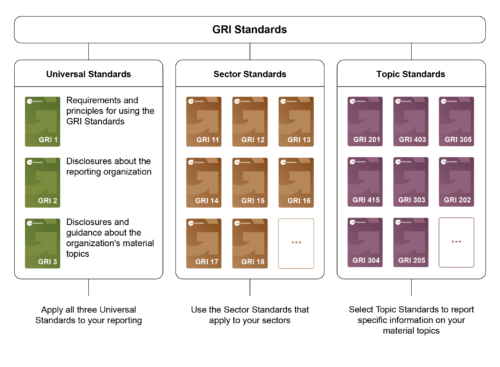

Uudistettu rakenne ja toimialakohtaiset standardit

Nostan ensin esille käytännöllisen uudistuksen. GRI on ryhmitellyt aiheita Universal Standard -osion standardeihin vain hieman eri tavalla ja numeroinut standardit uudestaan. Core- ja Comprehensive-vaihtoehtoja ei enää ole.

Uutuutena on lanseerattu toimialakohtaisia standardeja, joita täydennetään vaihe vaiheelta. Standardit tarjoavat toimialakohtaisesti GRI-raportointiin tarkempaa ohjeistusta ja tukea olennaisten aiheiden määrittämiseen.

Ensimmäiset julkistetut toimialakohtaiset standardit ovat:

- GRI 11: Oil and Gas Sector 2021

- GRI 12: Coal Sector 2022 ja

- GRI 13: Agriculture, Aquaculture and Fishing Sectors 2022, joka julkaistiin aivan äskettäin.

Topic Standards -osio pysyy muuttumattomana, mitä nyt yksittäisiä standardeja uudistetaan aikaisempaan tapaan. Tällöin tulee vain tarkistaa vuosiluku, jotta käytössä on viimeisin Topic Standard.

GRI 1 ja impact

GRI 1 – Foundation 2021 korvaa GRI 101 Foundation 2016 -standardin. GRI 1: Foundation 2021 on ensimmäinen dokumentti, joka on syytä lukea ennen GRI-raportoinnin syövereihin hyppäämistä. Se määrittää GRI-raportoinnin periaatteet.

Merkittävänä uudistuksena on vaikutuksen (impact) uusi määritys ja huolellisuusvelvoitteen (due diligence) merkityksen vahvistuminen.

Vaikutus (tai vielä pidemmälle arvioituna vaikuttavuus) (impact) viittaa vaikutukseen, joka organisaatiolla on tai voi olla suhteessa talouteen, ympäristöön ja ihmisiin. Nyt ei käytetä sosiaalinen vastuu -termiä, vaan puhutaan vaikutuksista ihmisiin, jolloin kyseessä ovat aina myös vaikutukset ihmisoikeuksien toteutumiseen. Määritelmässä viitataan vaikutuksiin, jotka ovat seurausta joko organisaation toiminnasta suoraan tai sen liiketoimintasuhteiden välityksellä.

Huolellisuusvelvoite (due diligence) määritellään standardissa prosessina, jossa organisaatio tunnistaa, ehkäisee, lieventää ja raportoi organisaation todelliset tai mahdolliset negatiiviset vaikutukset talouteen, ympäristöön ja ihmisiin, mukaan lukien ihmisoikeusvaikutukset.

Lisäksi standardi sisältää selkeämmän kuvauksen GRI-raportoinnin mukaisesta prosessista.

GRI 2 ja kattavampi hallinnoinnin raportointi

GRI 2 – General disclosures korvaa GRI 102 General Disclosures 2016 -standardin. GRI 2 sisältää listan raportoitavista aiheista, mm. organisaatiosta, vastuullisuuden johtamisesta, vastuullisuusperiaatteeista ja raportointikäytänteistä.

Nyt GRI-raportointi edellyttää, että kaikki tämän standardin määrittämät aiheet tulee sisällyttää vastuullisuusraporttiin. Lisäksi raportoitavia aiheita on hieman muokattu ja yritysvastuuseen liittyvän hallinnoinnin osalta tulee raportoida aiempaa kattavammin.

GRI 3 ja merkittävimmät vaikutukset

GRI 3 Material topics 2021 korvaa GRI 103 Management Approach 2016 -standardin. Uusittu standardi määrittelee tarkemmin, mitä olennainen aihe tarkoittaa, miten ne tunnistetaan ja miten niiden käsittelystä raportoidaan.

Uudistetussa standardissa korostetaan vahvasti, että olennaiset asiat ovat niitä, jotka edustavat organisaation kaikkein merkittävimpiä vaikutuksia talouteen, ympäristöön ja ihmisiin sisältäen vaikutukset ihmisoikeuksien toteutumiseen. Organisaation tulee raportoida sen merkittävimmät vaikutukset, jotka ovat sekä positiivisia että haitallisia vaikutuksia ja jotka ovat joko todellisia tai potentiaalisia. Vaikutusten tunnistamisessa otetaan huomioon sekä organisaation suoraan aikaansaamat tai liikesuhteiden kautta aiheutuvat vaikutukset.

Merkittävimmät vaikutukset priorisoidaan analysoimalla niitä vakavuuden ja todennäköisyyden näkökulmasta. On hyvä huomioida, ettei GRI-raportointi edellytä olennaisuusmatriisin tekemistä, vaan olennaisten aiheiden huolellista tunnistamista.

Uudistettu standardi määrittää myös, miten uusia toimialakohtaisia standardeja (Sector Standards) hyödynnetään olennaisten aiheiden määrittelyssä. Jos organisaation edustamalta toimialalta on GRI:n toimialakohtainen standardi olemassa, organisaation tulee seurata myös sitä raportoinnissaan.

Merkittävien vaikutusten tunnistamisessa ja niiden hallinnoinnissa noudatetaan paljolti samoja periaatteita kuin YK:n yrityksiä ja ihmisoikeuksia koskevissa ohjaavissa periaatteissa.

Mikä GRI-raportoinnissa siis muuttuu?

GRI on kommentoinut, että uudistuksen tavoitteena on vahvistaa viestinnän läpinäkyvyyttä ja palvella entistä paremmin sidosryhmien tiedontarpeita.

Merkittävä uudistus GRI-raportoinnissa on olennaisen aiheen määrityksen ja raportointivaatimusten muokkaaminen niin, että ohjeistuksena on raportoida organisaation merkittävimmät vaikutukset ihmisiin, luontoon ja talouteen, ei organisaatioon itseensä.

Standardi ohjeistaa korostetusti tunnistamaan ja raportoimaan vaikutukset ihmisoikeuksien toteutumiseen. Jos organisaation toiminnalla on vaikutusta ihmisiin, se sisältää aina vaikutuksen ihmisoikeuksien toteutumiseen. Lisäksi standardi korostaa vaikutusten hallinnointia ja niistä raportointia; miten organisaatio toimii tunnistettuaan vaikutukset?

Uudistus saattaa kuulostaa pieneltä, mutta sitä se ei kuitenkaan ole. GRI-raportointi ohjaa vahvasti organisaatioita tunnistamaan ja hallinnoimaan merkittäviä vaikutuksiaan ihmisiin, luontoon ja talouteen koko arvoketjun matkalta.

Uudistetun Universal Standard -osion mukaiseen raportointiin kannattaa siis valmistautua huolella.

**

Tofuturen pilvipohjaisen työkalun avulla organisaatio kerää systemaattisesti vastuullisuusdataa GRI-raportoinnin tarpeeseen. Työkalu on GRI-sertifioitu ohjelmisto. Ota meihin yhteyttä!