Uusi vapaaehtoinen kestävyysraportointistandardi (VSME, Voluntary reporting standard for SMEs) on suunnattu yrityksille, jotka eivät kuulu EU:n kestävyysraportointidirektiivin (CSRD, Corporate Sustainability Reporting Standard) piiriin.

Standardi on suunniteltu erityisesti pienille ja keskisuurille yrityksille ja se on luotu selkeyttämään ja tuomaan rakennetta pk-sektorin yritysten vastuullisuustyön raportointiin. Pk-sektorin yritykset voivat halutessaan hyödyntää uutta VSME-standardia raportoidessaan ympäristöön, sosiaaliseen vastuuseen ja hallintotapaan (ESG) liittyvistä asioista. Eli yritys voi hyödyntää standardia raportoidessaan, mitä yritys tekee vähentääkseen liiketoimintansa kielteisiä vaikutuksia ja lisätäkseen myönteisiä vaikutuksia ihmisiin ja ympäristöön, jotta edistää kestävämpää taloutta.

Tausta-ajatuksena on, että VSME-standardi on EU:n kestävyysraportointidirektiivin (CSRD) ESRS-standardeja merkittävästi kevyempi ja yksinkertaisempi kokonaisuus, jotta standardin raportointiohjeiden seuraaminen on mahdollista suuryrityksiä rajallisemmat resurssit omaaville pienille ja keskisuurille yrityksille. Standardi sisältää kestävyysraportointia vähemmän tehneiden yritysten tueksi tarkkojakin raportointia selventäviä ohjeita, erityisesti ympäristöpuolen mittareihin liittyen.

EFRAG (European Financial Reporting Advisory Group) on kehittänyt standardin Euroopan komission pyynnöstä.

Pääpointit VSME-standardista

Oheinen listaus nostaa esille VSME-standardin olennaisia ominaisuksia:

- Vapaaehtoinen: Kuten nimestä käy ilmi, VSME-standardi ei ole pakollinen, mutta se on pk-yritysten käytettävissä, jos ne päättävät raportoida kestävän kehityksen tavoitteistaan ja toimenpiteistään. Standardi antaa yrityksille kehyksen, jonka avulla ne voivat osoittaa sitoutuneisuutensa vastuullisuuteen ilman, että niille kohdistuu suurille yrityksille asetettuja monimutkaisempia raportointivaatimuksia.

- Yksinkertaistettu: VSME-standardin tavoitteena on vähentää monimutkaisuutta pk-yrityksille tarjoamalla niille helpommin hallittavan lähestymistavan kestävän kehityksen raportointiin.

- Raportoitaviin asioihin pätee soveltuvuusperiaate: tietoja raportoidaan niistä aiheista ja siinä laajuudessa, kun yritys pitää soveltuvana oman liiketoimintansa kannalta.

- Vertailutiedon sisällyttäminen: Yritys sisällyttää viimeistään toisena raportointivuonna edellisvuoden vertailutiedot.

- Kestävyysraportin julkaisu: Riippuen sidosryhmien tiedontarpeesta, yritys voi julkaista kestävyysraportin tiedot tilikauden päättymisen jälkeen osana hallituksen toimintakertomusta tai erillisenä kestävyysraporttina.

- Selkeyttää ESG-raportointia arvoketjuissa: VSME-standardi luo selkeät raportointirajat pk-yrityksille suurempien yritysten arvoketjuissa. Suuremmat yritykset voivat käyttää VSME-standardia selkeyttämään, mitä tietoja ne pyytävät pienemmiltä alihankkijoiltaan. Tämä helpottaa pk-yritysten sopeutumista suurempien yritysten asettamiin kestävän kehityksen odotuksiin ja varmistaa johdonmukaisemman raportoinnin eri tasoilla arvoketjussa.

- Läpinäkyvyyden ja ESG-sitoumuksen edistäminen: VSME-standardi auttaa pk-yrityksiä osoittamaan sitoutumisensa kestävyyteen ja ESG-periaatteisiin, jotka ovat yhä tärkeämpiä sijoittajille, asiakkaille ja muille sidosryhmille. Se toimii raportoinnin kehyksenä erityisesti niille pk-yrityksille, jotka eivät ole aikaisemmin julkistaneet kestävyysraporttia, eivätkä ole viestineet ympäristö-, sosiaalisen vastuun ja hyvien hallinnointikäytäntöjen kehittämisestä ja tuloksellisuudesta.

- Yhteensopivuus EU:n tavoitteiden kanssa: Vaikka VSME-standardi on vapaaehtoinen, sen käyttöönotto tukee omalta osaltaan EU:n vastuullisuuteen liittyviä tavoitteita, jotka pyrkivät edistämään yrityssektorin laajempaa läpinäkyvyyttä ja kestävyyttä kaikilla sektoreilla. VSME-standardin tarkoituksena on auttaa myös pk-yrityksiä sopeutumaan EU:n vihreään kehitysohjelmaan (Green Deal) ja ilmastotavoitteisiin.

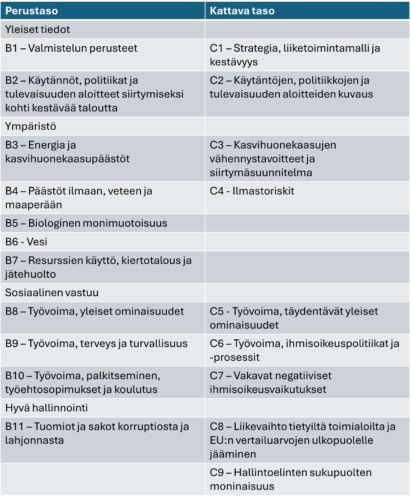

VSME-standardi koostuu kahdesta osasta

Vapaaehtoinen VSME-standardi koostuu kahdesta osasta: perusmodulista ja kattavasta modulista.

- Perusmoduli sisältää kuvauksen raportoinnin minimivaatimuksista. Tässä osiossa raportoidaan yleisiä tietoja yrityksestä ja sen vastuullisuuskäytännöistä sekä avaintunnuslukuja energiankäytöstä, oman toiminnan kasvihuonekaasupäästöistä, henkilöstöstä ja hallinnosta.

- Kattava moduli sisältää laajemmin vastuullisuuden avaintunnuslukuja ilmastonmuutokseen varautumiseen, kasvihuonekaasupäästöjen vähentämiseen, henkilöstöön ja hallintoon liittyen. Pankit, sijoittajat ja yritysasiakkaat ovat todennäköisesti kiinnostuneita perusmodulin lisäksi kattavan modulin sisältämistä ESG-tiedoista eli vastuullisuustavoitteista, -toimenpiteistä ja -mittareista.

Tarkoituksena on, että raportoiva yritys valitsee, seuraako raportoinnissaan perusmodulin vai myös kattavan modulin vaatimuksia. Yritys raportoi sitten kaikki valittujen VSME-standardin modulien kohdat huomioiden soveltuvuusperiaatteen eli jos tietty mittari ei sovellu yrityksen liiketoimintaan, sen voi jättää raportoimatta. Perusmoduli on suunniteltu mikroyrityksen raportoinnin tarpeisiin. Jos yritys raportoi standardin kattavan modulin mukaan, tulee raportoida myös kokonaisuudessaan perusmodulin mukaisesti.

Lisäksi standardi suosittelee sisällyttämään kestävyysraporttiin VSME-standardia kattavammin kestävyystietoja ja -mittareita, jotka ovat tyypillisiä toimialalle tai joita yritys on määrittänyt itselleen olennaisiksi vastuullisuusaiheiksi ja -mittareiksi.

Mitä VSME-standardi edellyttää raportoimaan?

VSME-raportointistandardi keskittyy yleisiin ja keskeisiin ympäristöön, yhteiskuntaan ja hallintotapaan (ESG) liittyviin tekijöihin.

Pk-yrityksiltä vaadittavat keskeiset raportointialueet VSME-standardin (perus- ja kattava moduli) mukaan ovat:

- Ympäristötiedot

- Yrityksen oman toiminnan ja arvoketjun kasvihuonekaasupäästöt (Scope 1, 2 ja 3 -päästöt)

- Kasvihuonekaasujen vähennystavoitteet ja siirtymäsuunnitelma

- Energian käyttö

- Yrityksen pyrkimykset vähentää jätettä, kierrätyskäytännöt ja muut jätteen käsittelytavat

- Toiminta luonnonmonimuotoisuuden kannalta katsottuna herkkien alueiden läheisyydessä

- Tiedot siitä, miten yritys hallitsee vesivaroja, mukaan lukien vedenkulutus ja säilyttämiskäytännöt.

- Sosiaaliset tiedot

- Toimet, jotka liittyvät henkilöstön terveyteen, turvallisuuteen ja monimuotoisuuteen.

- Oman työvoiman käytäntöjen kuvaamista, mm. sukupuolten välinen palkkaero, työolosuhteet ja ihmisoikeuksien kunnioittaminen.

- Hyvään hallinointiin liittyvät tiedot

- Yrityksen vastuullisuuden johtaminen ja vastuullisuuteen liittyvät politiikat. Raportointi yrityksen kestävän kehityksen tavoitteista ja edistymisestä näiden tavoitteiden saavuttamisessa.

- Yrityksen hallituksen rakenne

- Politiikat, jotka koskevat korruption estämistä, lahjontaa ja eettistä toimintaa.

- Yrityksen toimet läpinäkyvyyden ylläpitämiseksi sen toiminnassa ja päätöksenteossa.

Lue lisää: Hyödynnä Tofuturen hiilijalanjäljen laskennan ja VSME-raportoinnin työkalua

Miksi ottaa VSME-standardi käyttöön?

Vaikka CSRD-direktiivin täytäntöönpanoa on siirretty niin sanottujen toisen ja kolmannen aallon yrityksiltä kahdella vuodella eteenpäin ja direktiivin piiriin kuuluvien yrityksien määritystä aiotaan tarkentaa, ei vastuullisuuden merkitys liiketoiminnan kehittämisen ja kasvattamisen näkökulmasta ole hävinnyt.

Myöskään ulkoisten sidosryhmien (muun muassa asiakkaat ja rahoittajat) ja arvoketjussa olevien suuryritysten ESG-tietojen tarpeet eivät ole vähentyneet. Päinvastoin ESG-tietopyyntöjen odotetaan lisääntyvän, kun toisen ja kolmannen aallon yritykset ryhtyvät raportoimaan CSRD-direktiivin mukaisesti. Vaikka kestävyysraportointi on CSRD-direktiivin piiriin kuulumattomille yrityksille vapaaehtoista, suurten yritysten raportointivaatimukset käytännössä pakottavat suuryritysten arvoketjuissa mukana olevat pk-yritykset raportoimaan kestävyyteen liittyvistä toimistaan ja kehittymisestään asiakkailleen.

Markkinoiden kommenttien perusteella VSME-standadin odotetaan yhdenmukaistavan nykyisiä lukuisia eri sidosryhmien esittämiä ESG-tietopyyntöjä, jotka aiheuttavat merkittäviä valmistelukustannuksia listaamattomille pk-yrityksille. Läpinäkyvän ja luotettavan kestävyysraportoinnin odotetaan tukevan raportoivia pk-yrityksiä vihreän rahoituksen saamisessa ja myyntityössä.

VSME-standardin mukaisen kestävyysraportoinnin tavoitteena on osoittaa raportoivan yrityksen sitoutuminen kestävään kehitykseen. Tämän vuoksi kestävyysraportointiin kannattaa sisällyttää kokonaisuudessaan yrityksen liiketoiminnalleen asettamat vastuullisuustavoitteet ja edistyminen. Eli tarpeen mukaan kannattaa raportoida yrityksen vastuullisuustyön painopisteistä ja kehittymisestä laajemmin kuin pelkästään VSME-standardin perusmodulin ja kattavan modulin listaamat mittarit. Standardi tarjoaa monipuolisen listan (liite B) mahdollisista olennaisista vastuullisuusaiheista, joita raportoiva yritys voi sisällyttää kestävyysraportointiinsa.

***

Tofuturen asiantuntijoiden avustuksella voitte ottaa uuden vapaaehtoisen standardin (VSME) kestävyysraportoinnin pohjaksi. Lisäksi Tofuturen ESG-järjestelmän avulla saatte koostettua VSME-standardin mukaista dataa koko organisaatiosta. Järjestelmä laskee Scope 1, 2 ja 3 -päästöt ja konsolidoi yritystason dataa. Datan hallintaan saadaan varmuutta ja datan luotettavuutta voidaan parantaa.

Ota meihin yhteyttä, niin suunnitellaan yhdessä, kuinka voimme kehittää tehokkaasti yrityksenne vastuullisuuden johtamista, mittaamista ja raportointia VSME-standardin mukaiseksi.

Kuva: Alexander Suhorucov, Pexels